【观点】

当前是23/24年度美豆题材期,天气炒作和超预期下降的面积引爆多头行情。8月的USDA报告如期调低了美豆单产1.1至50.9蒲/英亩,美豆23/24年同比降1.7%,新作库销比从上年的6%降至5.8%。

总的来看,减产的美豆对近端豆价的支撑会比较明显,而远期则受压于增产的南美大豆,国际豆价近强远弱的将持续。近期Profamer田间调查是市场的关注焦点,从调查的结果看,单产或有一定的下调。

国内需求表现明显韧性,提货整体较好。虽然压榨处于偏高水平,当下的库存仍处于同期低位,低于5年均值近20万吨,对现货有一定支撑。

综合来看,成本端有支撑,偏低油厂库存令油厂有挺价意愿,豆粕正套逻辑持续。

【基本面】

供应:

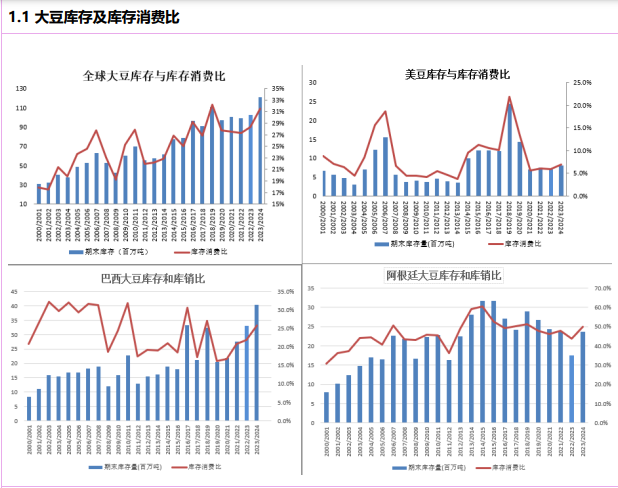

8月报告对23/24年度美豆单产下调1.1至50.9蒲/英亩,单产的调整整体上符合预期。由于种植面积同比降4.6%,产量同比减少1.7%至1.14亿吨,连续第二年减产,新作结转库存为667万吨,库销比将至5.8%(22/23年度6%)。

23/24年度南美大豆有强烈的增产预期,全球大豆产量同比增9.6%至4.05亿吨,其中美豆产量同比增0.6%至1.17亿吨,巴西产量同比增4.5%至1.63亿吨(+700万吨),阿根廷大豆产量恢复至4800万吨(+2300万吨),同比增幅达到92%。

在美国减产下,23/24年度全球大豆产量同比增幅也达到8.9%,23/24年度全球大豆结转库存同比增1630万吨至1.19亿吨的历史最高水平,库销比从上年的28.4%升至31.1%。

总的来看,虽然美豆天气炒作接近尾声,但减产的美豆对近端豆价的支撑会比较明显,而远期则受压于增产的南美大豆,国际豆价近强远弱的逻辑持续。

2023年第33周油厂大豆压榨量为201.18万吨,环比-0.68万吨。2023年自然年度累计大豆压榨总量为6142万吨,同比增10%(+559万吨)。

需求:

2023年1-7表需累计看预计同比增幅在8+%,国内表需表现有一定韧性。主要原因是,高存栏对需求有支撑,另外下游有补库需求。

库存:

截至8月18日(第33周),国内主要油厂豆粕库存75.3万吨,环比-4.7万吨,同比+16%,跟5年均值减少18.5%。